A inicios del Siglo XX, durante el gobierno de Victorino de la Plaza, se creó la Caja Nacional de Ahorro Postal, entidad financiera argentina responsable de crear la Libreta de Ahorro, la cual estaba principalmente orientada a niños y jóvenes.

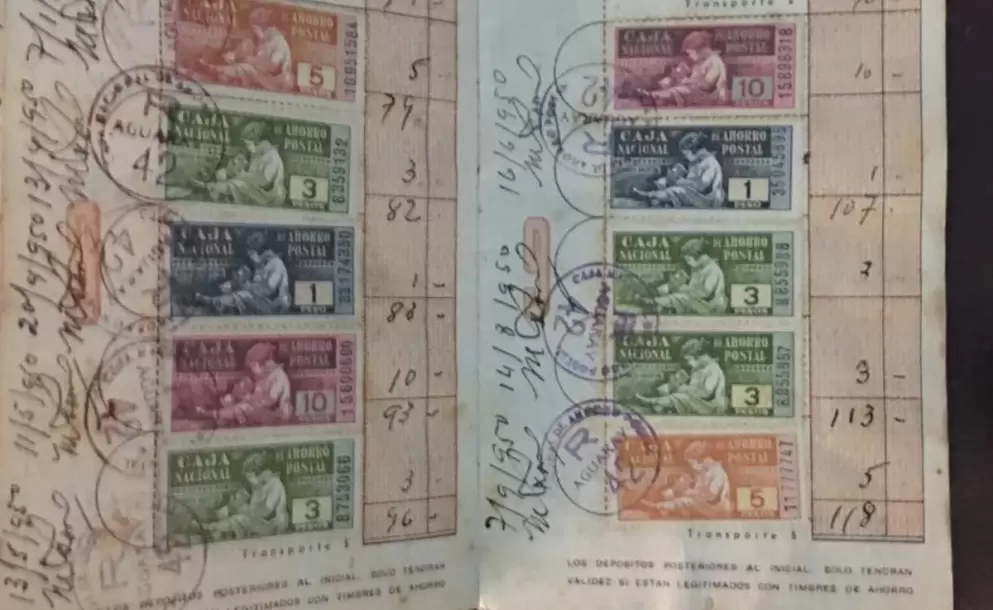

Básicamente, la Libreta fue utilizada para depositar los ahorros de muchísimos niños argentinos, puesto que permitía ahorrar pequeñas sumas de dinero comprando estampillas que se pegaban en la libreta y que eran admitidas por la entidad como valores en depósito.

En 1946, durante el peronismo, entra en el negocio de los seguros con buena repercusión comercial. Las publicaciones de la Caja de Ahorro se volvieron masivas, ya que enseñaban a organizar el presupuesto familiar. Durante esa época, miles de niños utilizaban la libreta de la Caja Nacional de Ahorro Postal para realizar sus ahorros. El funcionamiento era muy simple. Ellos compraban las estampillas, que podían adquirirse incluso en la escuela donde concurrían, y las pegaban en las hojas de la libreta, que eran reconocidas por la entidad en calidad de valores en depósito.

En la décadas de los ´70, en 1973 específicamente, la Caja Nacional de Ahorro Postal pasó a denominarse Caja Nacional de Ahorro y Seguro, conservando esta denominación hasta que fue privatizada en 1994, durante la administración de Carlos Menem.

Volviendo un poco en el tiempo, era común que los padres les regalaran estas libretas a los chicos antes de entrar a la escuela, como un forma de inculcarles el ahorro, ya que en esos tiempos era considerado como la “base de la fortuna”. Estamos hablando de mucho tiempo atrás, es real, pero sin embargo es interesante analizar cómo cambio la perspectiva social del ahorro en la sociedad actual.

En nuestro país vivimos decenas de décadas de fracasos económicos que terminan licuando cualquier tipo de ahorro de aquellas personas que apuestan en el peso. Sim embargo. es clave entender la importancia del ahorro como pilar fundamental del crecimiento y desarrollo de, no sólo una persona, sino de un país.

Por eso, preguntémonos: ¿por qué es importante ahorrar?

Antes de responder, definamos el concepto de ahorro. “Es la acción de separar una parte de los ingresos que obtiene una persona o empresa con el fin de guardarlo para su uso en el futuro, ya sea para algún gasto previsto o imprevisto, emergencia económica o una posible inversión”. Y esta última parte de la definición, es la que nos interesa.Para que exista inversión, previamente debe haber existido una acumulación de capital (financiero en este caso) que se ajuste a nuestros objetivos y deseos. Por ejemplo, es un error pensar que se necesitan sumas exorbitantes para poder operar en bolsa. Es más, actualmente muchos brokers ofrecen la posibilidad de abrir una cuenta comitente sin límite mínimo existente. En este caso, destinar cierto porcentaje de nuestro ingreso a la inversión en el mercado de capitales, no sólo que funciona como un tipo de ahorro, sino que también nos permite generar ganancias a corto, mediano y largo plazo.

Pero, sabiendo que para poder invertir, primero debemos ahorrar. ¿Cómo podemos desarrollar un hábito de ahorro en la sociedad actual y que reemplace a la Libreta de Ahorro Nacional?

En esta nota, te propongo algunos pasos e ideas para aprender a hacerlo:

1. Registrá tus gastos. El ahorro es un hábito y, como tal, se trabaja. Eje fundamental para poder desarrollar eficientemente este hábito, es poder conocer objetivamente nuestra conducta de consumo, la cual puede representar una fuga de efectivo. Registrando nuestros gastos, podremos determinar al final del ciclo qué gastos innecesarios o "gastos hormiga" podríamos haber evitado.

No necesitás grandes sumas de dinero. Al tratarse de un hábito, es algo que se va incorporando a nuestra conducta. Llevando un diario de gastos, podés descubrir los gastos hormiga: una gaseosa, un alfajor que podríamos haber evitado o un taxi.

Aclaración aparte: ¿qué son los gastos hormiga? Son aquellos que realizamos sin darnos cuenta, pero sobre todo sin preguntarnos si podemos reemplazarlos o suprimirlos. Parecen imperceptibles, pero se llevan parte del ingreso mensual: comidas al paso, un helado o golosinas.

2. Elaborá un presupuesto financiero. Toda planificación de cualquier objetivo, primero que nada necesita conocer con qué herramientas cuenta. Es por ello que primero necesitamos registrar todos los ingresos que vamos teniendo y proyectar los gastos, en base a lo que observamos y lo que esperamos que ocurra a futuro.

Esto nos servirá como guía para marcar los límites, ya sea para dejar de gastar cuando estemos próximos a superar nuestro margen permitido o para avisarnos que aún tenemos fondos para consumo libre. Planificá y establecé objetivos: a la hora de comenzar a desarrollar un hábito, es importante saber para qué queremos hacerlo. En este caso, ¿para qué queremos ahorrar? ¿Durante cuánto tiempo queremos ahorrar? Cuando tenemos una meta a la cual apuntar y destinar nuestros ahorros, podemos mantenernos centrados de mejor manera.

En este punto, podés organizar y establecer un plan de cumplimiento con plazos para poder estimar cuánto tiempo te llevará lo que querés lograr. Una planilla de cálculo o una herramienta de visualización te permite identificar el tiempo necesario, las dificultades y descubrir oportunidades.

3. Decidí en base a tus prioridades. Saber priorizar es elemental. Mantener nuestra conducta financiera para cumplir con nuestras metas es un gran desafío, pero si lo superamos tenemos gran parte del asunto resuelto. Por eso, es importante prestar atención a la toma de decisiones. Cambios pequeños, casi invisibles, que ayudan mucho.

4. Antes de hacer un gasto, hacete muchas preguntas. ¿Cómo te hará sentir destinar ese dinero a esa compra? ¿Podés posponerla? ¿Es necesario hacerla sí o sí ahora? ¿Reemplaza a otro gasto? ¿Más adelante implicará otros gastos en repuestos o mantenimiento? Esto es lo que en economía llamamos costo de oportunidad.

Ahorrar es importante, pero invertir es aún más. El argentino teme mucho al sistema financiero y, para ser justos, tiene sus buenas razones. Sin embargo, en un país con una economía tan inestable como la nuestra, tener nuestro dinero debajo del colchón, literalmente puede representar la pérdida de su valor real. Es por ello que mover nuestro dinero a través de los diversos instrumentos financieros que el mercado nos ofrece, es elemental. No es necesario irse muy lejos invirtiendo en opciones, futuros o cedears, podemos comenzar tranquilamente con un plazo fijo o bono a largo plazo y luego ir animándonos a más.

Es importante que veamos al hábito del ahorro como el primer paso para poder acceder a todo lo que queremos. Como dice la economía, el ahorro, es la base de la inversión.