por Lorena Guarino

26 Marzo de 2018 15:53

La vuelta del crédito hipotecario de la mano de las Unidades de Valor Adquisitivo (UVA), que motorizó el Banco Central, en abril de 2016 cambió 180° el panorama de las familias de clase media que no podían acceder a una vivienda propia.

Esta herramienta que bajaba considerablemente la barrera, en términos financieros, para calificar a un préstamo comenzó a volverse en contra de quienes los tomaron y sus cuotas ya superarían a los créditos tradicionales en abril.

Las cuotas de las UVAs al ritmo de la inflación.

El analista financiero Christian Buteler relevó tanto la evolución del capital, como de la cuota de los créditos hipotecarios tradicionales y aquellos con UVAs. Luego de dos años, marzo muestra que estos últimos igualan a los de los bancos tanto en la cuota como en el capital.

La explicación no es otra que la bendita inflación, dado que el valor de una UVA se actualiza diariamente por el Coeficiente de Estabilización de Referencia (CER), basado en el índice de precios al consumidor.

Es por ello que, los efectos de la inflación o evolución de los precios tendrán correlación en el monto del capital adeudado y también en el monto de los intereses a pagar.

Debido a esto, quienes se la jugaron por las UVAs vieron incrementar el capital adeudado en un 52% según estimó Buteler, -tomando en cuenta un crédito de $1 millón a 20 años- mientras que los tenedores de créditos hipotecarios tradicionales vieron achicar su deuda.

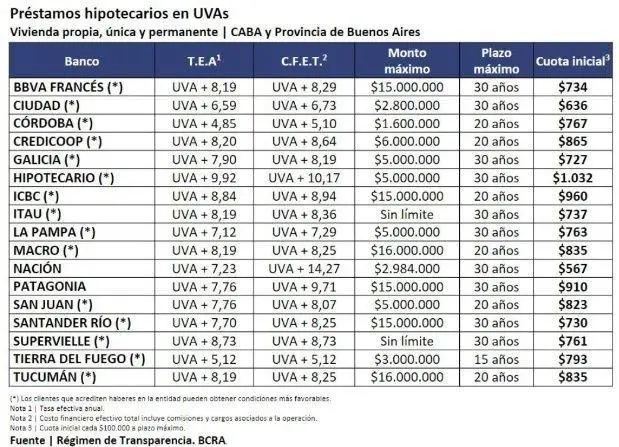

Préstamos en UVA, banco por banco.

"Los UVAs no serían un problema con una inflación normal. Por eso viendo el camino que están tomando los precios en abril, con una inflación que se mueve en torno al 2% de aumento, podemos decir que el mes que viene la cuota de los UVAs superarán a la del resto de los hipotecarios", sostuvo Buteler en conversación con BigBang.

Por otro lado, los préstamos hipotecarios tradicionales, aunque implican un mayor esfuerzo al principio y puedan otorgar menos dinero que con los UVA, generan mayor tranquilidad. "Si se que puedo pagar la cuota inicial, se que voy a poder vivir con esa deuda sin inconvenientes".

Viejos fantasmas

La comparación de los créditos fomentados por el Central con la famosa Circular 1050 de 1980 no se hizo esperar. En ese entonces se lanzaron préstamos cuya tasa de interés estaba atada sólo a la inflación, la cual se disparó dejando a muchos sin sus hogares.

Perfil del solicitante de crédito hipotecario.

No hay riesgo que suceda lo mismo que con la "1050"", enfatiza el analista. "En las UVAs los salarios le ponen un tope al aumento que puede tener esa cuota, cuyas subas no puede tener una diferencia mayor a 10 puntos". Sin embargo indicó si un año se escapa la inflación estos créditos son manejables, pero si es tan alta durante mucho tiempo estos se dispararán.

En cambio si la inflación baja, como pretende el Gobierno, la cuota se mantendrá aunque será alta con respecto a los tradicionales. "Eso si", advierte Buteler, "sí se desencadena alguna variable internacional que pueda afectar el nivel de endeudamiento, eso se verá reflejado en los hipotecarios con UVAs. Es muy difícil pensar en una inflación estable en la Argentina", concluye.

A pesar de ello, el boom inmobiliario que generó la vuelta de esta herramienta financiera es innegable. Según el Colegio de Escribanos de la Ciudad de Buenos Aires, los actos de compra venta con crédito hipotecario en enero fueron 1855, es decir un 41,4% del total de las escrituraciones. Esto muestra que las mismas crecieron un 145% respecto a hace un año.