02 Julio de 2018 17:43

El mercado inmobiliario vivió una especie de espejismo. Tras la salida del cepo y la vuelta de los créditos hipotecarios el negocio comenzó lentamente a reactivarse tras años de parate y los individuos volvieron a confiar en la posibilidad de acceder a la vivienda propia.

Pero ese espejismo que duró sólo unos meses hoy comienza a desvanecerse lentamente, producto de la inflación, la suba del dólar y la incertidumbre en la economía argentina.

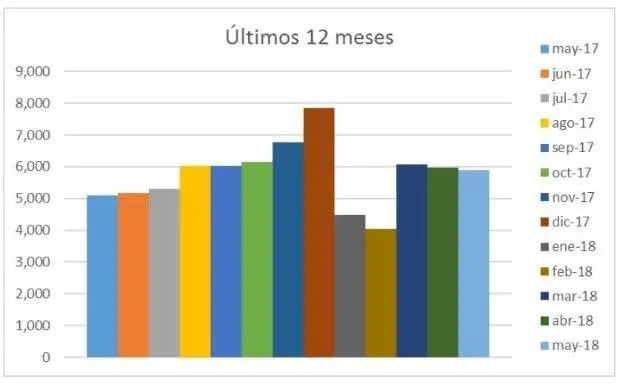

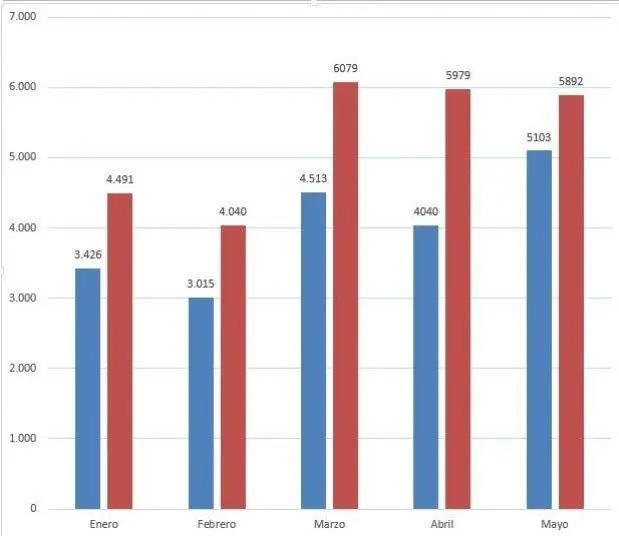

Yendo puramente a los números la cantidad de actos de compra venta que se realizaron, en la ciudad de Buenos Aires, ascendió en mayo a 5.892, registrando una baja del 1,5% respecto a abril.

Segundo mes de caída de venta de inmuebles.

En cambio si la comparación es contra 2017, se registra una suba del 15,5 por ciento, según el relevamiento del Colegio de Escribanos porteño.

Cabe destacar que por segundo mes consecutivo hay índices negativos en el mercado inmobiliario, ya que abril registró una merma de 1,6% respecto a marzo, según sostiene la entidad notarial.

Evolución de la compra venta de inmuebles en Buenos Aires.

A su vez, la fuerte baja se vio en las operaciones concretadas a través de créditos hipotecarios. Del total un 27.7% de los actos notariales se correspondieron a este tipo de operaciones.

Aquí la baja, con respecto abril alcanzó 26,9% , mientras que con respecto al año anterior se vio una suba del 42,7% por ciento.

Caída de los créditos hipotecarios.

La caída de los créditos hipotecarios tiene una explicación clara, por un lado la inflación y por otro la suba del dólar.

Sucede que el valor de una UVA se actualiza diariamente por el Coeficiente de Estabilización de Referencia (CER), basado en el índice de precios al consumidor. Debido a esto, quienes se la jugaron por las UVAs vieron incrementar el capital adeudado en un 52%, alcanzando el mismo valor que el de un crédito tradicional.

Por otro lado, el incremento del dólar por encima del 50% entre noviembre del año pasado y mayo de este año, puso en jaque a los tomadores de créditos que vieron devaluar su préstamo y se quedaron sin la posibilidad de acceder a la vivienda para la cual se endeudaron.

Durante junio la decisión de tomar un crédito hipotecario fue postergada.

Debido a esta situación según actores del sector en el último mes se cancelaron el 30% de las operaciones que estaban por ser firmadas en la ciudad de Buenos Aires.

"Lo más objetivo y serio del tema es que claramente junio cerrará mucho peor, porque en mayo la caída se produce por la no culminación de los tramites iniciados de créditos, pero en junio las expectativas del tomador de crédito cambiaron y la gente ya vio como venía la situación, por lo cual ni siquiera iniciaron el trámite", señaló Claudio Caputo, presidente del Colegio de Escribanos de Buenos Aires, a Reporte Inmobiliario.

"Generalmente, las devaluaciones implican un estancamiento o un descenso de los precios en dólares de las propiedades, puesto que dificultan el acceso a las divisas", indica Gabriel Gruber, CEO de la plataforma de compra venta de inmuebles Properati. Sin embargo el precio de las propiedades se movió hacia arriba con un valor de m2 que aumentó 1,4% en dólares en la Ciudad. De esta manera, la suba acumulada es de 7,75% hasta junio.

La suba de precios en dólares alcanzó 7.75% en lo que va del año.

"Durante los últimos días, la devaluación sacó de la cancha a quienes tenían planeado comprar con créditos hipotecarios y no tenían mucho margen de ahorro, ya que los precios en pesos aumentaron considerablemente. Quienes pensaban comprar una propiedad de US$ 100.000, podían conseguir un crédito por USD 70.000, y completar con ahorros en dólares. Con la depreciación del peso, esas mismas personas reciben del banco el equivalente a US$ 46.000, lo que implica sumar US$ 24.000 de ahorros personales", concluyó Gruber.